Unternehmensbericht 2024: Brief des Vorstands | Über diesen Bericht | Management von Nachhaltigkeit | Organe und Management der Gesellschaft | Bericht des Aufsichtsrats | Aus Herausforderungen Chancen machen | Konzernlagebericht | Produkte | Sicherheit und Gesundheit | Umwelt | Personal | Gesellschaftliches Engagement | Konzernabschluss (Kurzfassung) | Mehrjahresübersicht | Fortschrittsmitteilungen zu Global Compact | ALTANA weltweit | Anteilsbesitzliste | Übersicht | Kontakt

Wirtschaftliche Rahmenbedingungen

Gesamtwirtschaftliche Rahmenbedingungen

Das Wachstum der globalen Wirtschaft erreichte im Jahr 2024, vor dem Hintergrund andauernder geopolitischer Krisen, insgesamt ein unterdurchschnittliches, aber stabiles Niveau. Nach einem weltweiten Wachstum von 3,3 % im Vorjahr schätzt der Internationale Währungsfonds (IWF) aktuell den Anstieg der globalen Wirtschaftsleistung für das Jahr 2024 auf 3,2 %. Wie schon in den vorangegangenen Jahren zeigten sich jedoch unterschiedliche Entwicklungen in den Regionen und Volkswirtschaften. Die Inflationsraten gingen insgesamt weiter zurück und infolgedessen erfolgte eine langsame Lockerung der Geldpolitik. Allerdings wirkten sich die Maßnahmen nicht überall gleich positiv auf eine Stabilisierung des privaten Konsums und der Investitionstätigkeit aus. Die Verfügbarkeit von Rohstoffen und Energie stabilisierte sich, das Preisniveau blieb jedoch hoch.

Die Konjunktur im Euroraum war im Jahr 2024 nach Schätzungen des IWF weiter schwach. Nach einem Wachstum von 0,4 % im Vorjahr fiel der Zuwachs der Wirtschaftsleistung mit 0,8 % nur geringfügig höher aus. Die Entwicklung in Deutschland zeigte sich nach Einschätzung des IWF mit einer Wirtschaftsleistung von

- 0,2 %, wie schon im Vorjahr, leicht negativ. Obwohl sich der Konsum laut IWF in Folge der Erhöhung der Realeinkommen stabilisierte, führte eine anhaltende Schwäche im verarbeitenden Gewerbe und bei den Ausfuhren zu dieser rückläufigen Entwicklung. Auch in anderen Märkten des Euroraums verblieb das Wachstum laut IWF auf einem geringen Niveau, entwickelte sich aber leicht positiv, so z. B. in Italien mit 0,6 % und in Frankreich mit 1,1 %. Spanien erreichte mit 3,1 % Wachstum eine für den Euroraum überdurchschnittliche Entwicklung.

Die Konjunktur in den Ländern Amerikas stabilisierte sich nach aktuellen Schätzungen des IWF im Jahr 2024 unter dem Vorzeichen einer weiter nachlassenden Inflation insgesamt auf einem leicht positiven Niveau. Die USA erreichten nach Schätzung des IWF einen Zuwachs der Bruttowertschöpfung von 2,8 %, Kanada von 1,3 %. In den lateinamerikanischen Ländern lag das Wachstum mit insgesamt 2,4 % auf gleicher Höhe wie im Vorjahr. Brasilien zeigte mit 3,7 % Wachstum eine positive Tendenz zum Vorjahr, wohingegen Mexiko mit einem Wachstum von 1,8 % unter dem Vorjahreswert lag. Für Argentinien, das schon im Vorjahr einen Rückgang der Wirtschaftsleistung von - 1,6 % verzeichnete, prognostizierte der IWF eine weitere Verschlechterung um - 2,8 %.

Asien blieb auch im Jahr 2024 laut IWF die Region mit der dynamischsten ökonomischen Entwicklung, auch wenn die führenden Volkswirtschaften China und Indien nicht ganz an die Wachstumsraten des Vorjahres anknüpfen konnten. China, das im Vorjahr ein Wachstum von 5,2 % erreichte, verlor im Jahr 2024 mit einem prognostizierten Wachstum von 4,8 % leicht an Dynamik. Die nach wie vor nicht gelöste Krise auf dem Immobiliensektor und das fehlende Vertrauen der inländischen Verbraucher belasteten die wirtschaftliche Entwicklung. In Indien, das im Vorjahr um 8,2 % wuchs, verlangsamte sich die industrielle Aktivität. Es erzielte aber mit einen vom IWF geschätzten Zuwachs der Bruttowertschöpfung von 6,5 % immer noch ein überdurchschnittliches Wachstum. Die Länder der ASEAN-5-Gruppe erreichten im Jahr 2024 ein prognostiziertes Wachstum von 4,5 % (Vorjahr: 4,0 %). Japan verzeichnete nach einem Wachstum im Vorjahr (1,5 %) einen Rückgang der Wirtschaftsleistung von geschätzt - 0,2 %.

Branchenspezifische Rahmenbedingungen

Die Branchenvereinigung American Chemistry Council (ACC) schätzt den Zuwachs der globalen Chemieproduktion im abgeschlossenen Geschäftsjahr auf 3,5 % (Vorjahr: 1,0 %). Damit entwickelte sich die chemische Industrie besser als im Vorjahr und lag auch leicht über dem geschätzten gesamtwirtschaftlichen Wachstum des Jahres 2024. Die Nachfrage erholte sich regional unterschiedlich schnell.

Der in Europa größte Chemieproduzent Deutschland verzeichnete nach Einschätzung des Verbands der Chemischen Industrie (VCI) für die gesamte Branche – nach einem starken Rückgang im Vorjahr (- 8 %) – einen Zuwachs von 2 %. Ohne den Anteil der Pharmabranche rechnet der VCI für das abgelaufene Geschäftsjahr mit einem Anstieg von 4 % (Vorjahr: - 11 %). Die Branchenvereinigung ACC prognostizierte für den gesamten europäischen Markt einen Zuwachs von 1,9 % und damit eine Verbesserung nach dem starken Rückgang der Produktion im Vorjahr (- 8,1 %), der im Wesentlichen durch die hohen Energiekosten in Folge des russischen Angriffskriegs gegen die Ukraine verursacht worden war.

In den USA sank die Chemieproduktion ohne pharmazeutische Produkte laut ACC insgesamt um - 0,4 % und lag damit sowohl unter der gesamtwirtschaftlichen Entwicklung der USA als auch unter der Entwicklung der chemischen Produktion des gesamten nordamerikanischen Raums, in dem die Produktion laut ACC mit einem Wachstum von 0,2 % annähernd auf dem Niveau des Vorjahres verblieb. In Lateinamerika entwickelte sich die Branche mit einem Rückgang von insgesamt

- 0,8 % schwächer als im Norden des Kontinents.

Die Chemiebranche im Raum Asien-Pazifik verzeichnete laut ACC im Geschäftsjahr 2024 einen Zuwachs von 4,8 % und zeigte damit eine anhaltende Wachstumsdynamik, nachdem im Vorjahr schon ein Zuwachs von 4,3 % erreicht worden war.

Bedingt durch Produktionskürzungen und anhaltende geopolitische Spannungen schwankten die Preise für ein Barrel Rohöl der Marke Brent während des Jahres immer noch stark. Mit dem Jahreshöchstpreis von 90 US-Dollar im Mai 2024 wurden die Spitzen der letzten Jahre jedoch nicht mehr erreicht. Zum Jahresende fiel der Preis für ein Barrel der Marke Brent auf 74 US-Dollar. Im Jahresdurchschnitt lag der Preis mit 81 US-Dollar auf dem Niveau des Vorjahres (82 US-Dollar).

Darstellung für die Geschäftsentwicklung wesentlicher Ereignisse

Nicht-operative Effekte beeinflussten 2024 bei ALTANA sowohl die Ertrags- und Finanzlage als auch die Vermögenslage.

Nicht-operative Effekte aus Akquisitionen ergaben sich im Geschäftsjahr 2024 zum einen aus den bereits im Vorjahr abgeschlossenen Transaktionen des Geschäftsbereichs BYK, der zum 15. August 2023 das Geschäft der Imaginant Inc., Rochester / New York, erwarb und durch den Geschäftsbereich ELANTAS, der am 29. September 2023 die Mehrheit an der Schweizer Von Roll Gruppe übernahm. Des Weiteren übernahm der Geschäftsbereich ECKART zum 19. Januar 2024 die Silberline Gruppe mit Hauptsitz in Tamaqua / Pennsylvania, USA.

Die Entwicklung der für ALTANA wesentlichen Wechselkursrelationen zur Konzernwährung Euro wirkte sich 2024 leicht negativ auf die Umsatzentwicklung und in geringerem Maße auch auf die Ergebnisentwicklung aus. Den größten Effekt hatte im Jahr 2024 die Veränderung des Wechselkurses des Euro zum chinesischen Renminbi. Dieser lag mit durchschnittlich 7,79 CNY / Euro über dem Vorjahreswert (7,66 CNY / Euro). Weitere wesentliche negative Effekte aus veränderten Wechselkursrelationen folgten aus der Relation des brasilianischen Real zum Euro, die mit 5,83 BRL / Euro ebenfalls über der des Vorjahres lag (5,40 BRL / Euro). Die gleiche Tendenz zeigten der japanische Yen mit einer Relation von 163,85 JPY / Euro (Vorjahr: 151,99 JPY / Euro), die indische Rupie mit einer Relation von 90,56 INR / Euro (Vorjahr: 89,30 INR / Euro) und der mexikanische Peso mit einer Relation von 19,83 MXN / Euro (Vorjahr: 19,18 MXN / Euro). Der Kurs des US-Dollar lag mit dem Durchschnittskurs zum Jahresende auf dem gleichen Niveau wie im Vorjahr (1,08 US-Dollar / Euro) und trug somit nicht wesentlich zu Wechselkurseffekten bei. Leicht positive Effekte ergaben sich im Jahr 2024 im Wesentlichen aus einem sinkenden Wechselkurs des Schweizer Franken. Der durchschnittliche Wechselkurs des Euro zum Schweizer Franken sank im Vorjahresvergleich von 0,97 CHF / Euro auf 0,95 CHF / Euro. Differenzen bei den Kursen zum Bilanzstichtag wirkten sich im Saldo zum Vorjahr erhöhend auf Bilanzpositionen aus.

Geschäftsverlauf

Umsatzentwicklung Konzern

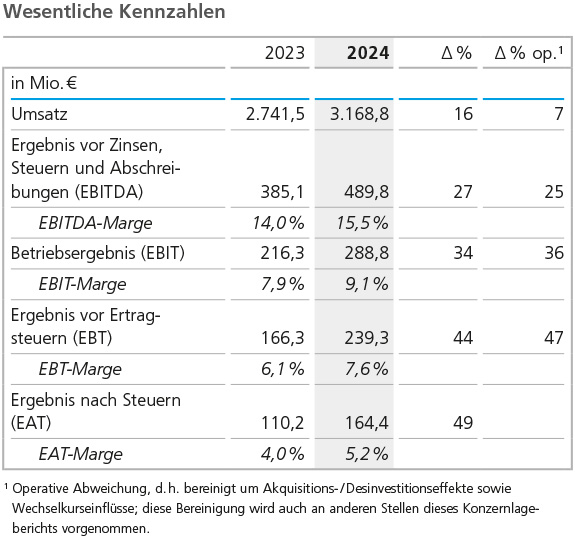

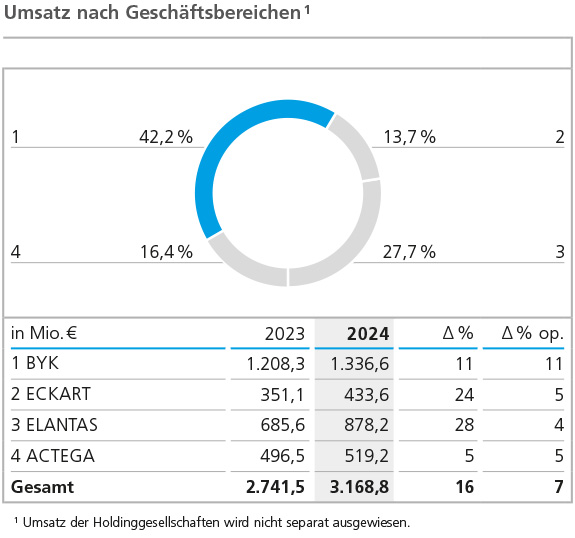

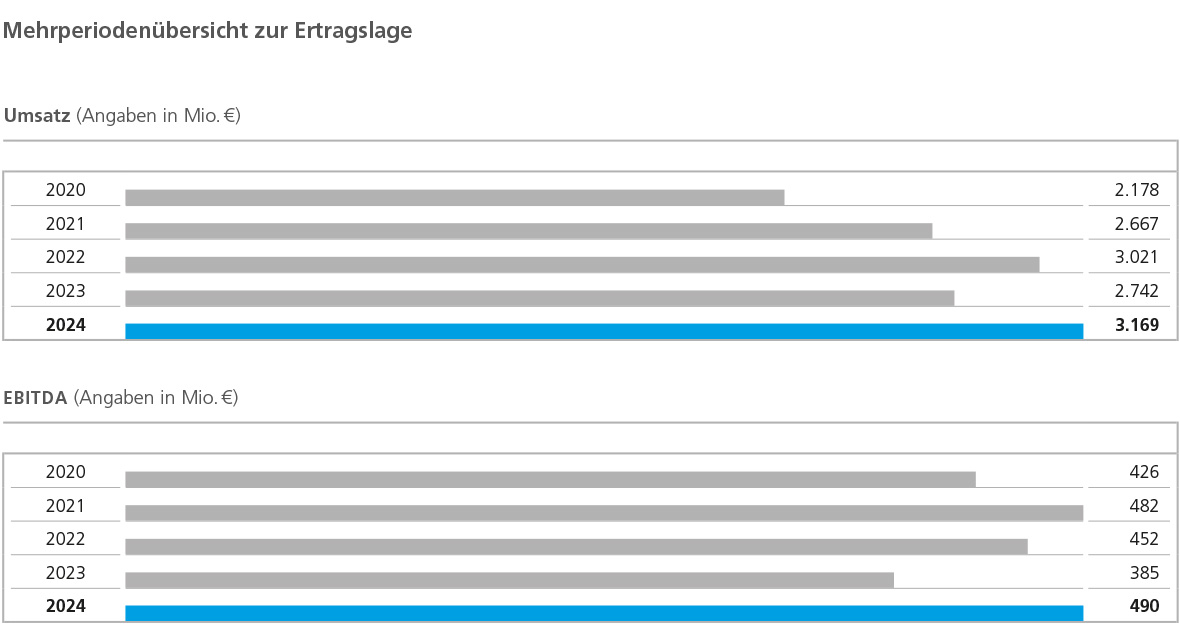

Trotz anhaltend schwieriger Marktbedingungen konnte ALTANA den Absatz 2024 im Vergleich zum Vorjahr sowohl nominal als auch bereinigt um nicht-operative Effekte deutlich verbessern. Der Konzernumsatz erreichte insgesamt 3.168,8 Mio. € und stieg damit um 16 % bzw. 427,3 Mio. € gegenüber dem Vorjahr an (2.741,5 Mio. €). Nicht-operative Effekte beeinflussten die Umsatzentwicklung insgesamt positiv. Aus den vorgenannten Wechselkursveränderungen resultierte aus der Umrechnung von Fremdwährungsumsätzen zwar ein leichter Rückgang von 20,8 Mio. €, durch die Akquisitionen erhöhte sich der Umsatz hingegen um insgesamt 244,7 Mio. €, im Wesentlichen aufgrund des im September 2023 getätigten Erwerbs der Von Roll Gruppe (173,8 Mio. €), die in den Geschäftsbereich ELANTAS integriert wurde. Die im Januar 2024 für den Geschäftsbereich ECKART akquirierte Silberline Gruppe trug mit 64,9 Mio. € zum Gesamtumsatz bei und auch die im August 2023 für den Geschäftsbereich BYK erworbenen Geschäftsaktivitäten der Imaginant Inc., Rochester / New York, sorgten für ein zusätzliches Umsatzwachstum von 6,0 Mio. €. Die Effekte wurden jeweils auf Basis der Dauer der Konzernzugehörigkeit berechnet. Bereinigt um die positiven Akquisitionseffekte und die negativen Wechselkurseffekte lag die operative Umsatzentwicklung gegenüber dem Vorjahr bei 7 % und somit oberhalb der strategischen Zielmarke von 5 %.

Schon mit Beginn des Jahres 2024 entwickelte sich die Nachfrage nach unseren Produkten etwas besser als prognostiziert. Dieser Trend setzte sich über das weitere Jahr fort und führte zu einem Absatzzuwachs von nominal 11 % gegenüber dem Vorjahr. Bereinigt um nicht-operative Effekte aus Akquisitionen lag das Volumenwachstum bei 9 %. Die 2024 im Vergleich zum Vorjahr etwas niedrigeren Rohstoffpreise führten in einzelnen Produktsegmenten zu Reduzierungen unserer Verkaufspreise, die sich neben dem veränderten Produktmix leicht negativ auf die operative Umsatzentwicklung auswirkten. In Summe wurde jedoch nicht nur eine bedeutsame Absatz- und Umsatzsteigerung gegenüber dem Vorjahr erreicht, auch das für das Jahr 2024 prognostizierte Umsatzwachstum wurde operativ im unteren einstelligen Prozentbereich überschritten.

Die positive Umsatzentwicklung zeigte sich in allen Regionen, aufgrund der spezifischen Bedingungen des jeweiligen Absatzraums jedoch mit unterschiedlicher Intensität.

Infolgedessen kam es zu leichten Verschiebungen in der regionalen Absatz- und Umsatzstruktur. Mit einem Anteil von 37 % am gesamten Konzernumsatz (Vorjahr: 38 %) stellte die Region Europa weiterhin die bedeutendste Region für ALTANA dar. Sie verzeichnete einen Umsatzzuwachs von 13 %, bereinigt um Akquisitionen und Wechselkurseffekte von 2 %. Der umsatzstärkste Markt Deutschland wuchs im Vergleich zum Vorjahr bereinigt um nicht-operative Effekte um 3 %. Auch weitere Länder des Euroraums verzeichneten Zuwächse. Nur in einigen westeuropäischen Ländern und in Polen wurden operative Umsatzrückgänge verzeichnet.

Der Umsatz in der Region Amerika überstieg den Vorjahreswert im Jahr 2024 um 12 %, bereinigt um Wechselkurs- und Akquisitionseffekte um 4 %. Der Umsatz in den USA verblieb dabei operativ auf dem Vorjahresniveau. Der Anteil des Landes am Gesamtumsatz des Konzerns ging im Jahr 2024 leicht auf 18 % zurück (Vorjahr: 19 %). Die USA blieben aber wie auch im Vorjahr der umsatzstärkste Einzelmarkt der Gruppe. Auch in allen anderen Ländern der Region stiegen die Umsätze, teils im zweistelligen Bereich. Brasilien gewann operativ 14 % hinzu, gefolgt von Mexiko mit operativ 7 % und Kanada mit operativ 4 %. Der Anteil Amerikas am Konzernumsatz sank im Jahr 2024 leicht auf 28 % (Vorjahr: 29 %).

Die Region Asien konnte im zurückliegenden Geschäftsjahr den Anteil am Gesamtkonzernumsatz wieder von 31 % auf 33 % steigern. Die Region verzeichnete nominal und operativ den stärksten Umsatzzuwachs der Gruppe. Das Wachstum betrug nominal 22 %, operativ, bereinigt um negative Wechselkurs- und Akquisitionseffekte, betrug das Wachstum 17 %. Wesentliche Treiber der Entwicklung waren China und Indien als bedeutendste Märkte der Region. China glich mit einem operativen Wachstum von 15 % den Umsatzrückgang des Vorjahres aus und wuchs zusätzlich. Der Anteil am Gesamtumsatz des Konzerns stieg wieder von 17 % auf 18 %. Indien übertraf sogar noch die außerordentliche Dynamik des Vorjahres und zeigte ein operatives Wachstum von 13 %. Auch die Region Südostasien, Südkorea und die Länder des Mittleren Ostens verzeichneten deutlich steigende Umsatzzahlen.

Umsatzentwicklung BYK

Die Umsatzerlöse des Geschäftsbereichs BYK stiegen im Geschäftsjahr 2024 um 11 % bzw. 128,3 Mio. € auf 1.336,6 Mio. € (Vorjahr: 1.208,3 Mio. €). Darin enthaltene negative Wechselkurseffekte in Höhe von 8,5 Mio. € und positive Effekte aus der zum 15. August 2023 getätigten Akquisition der Geschäftstätigkeit der Imaginant Inc., Rochester / New York, in Höhe von 6,0 Mio. € führten insgesamt nur zu einer geringen nicht-operativen Abweichung, sodass auch operativ ein Umsatzanstieg von 11 % erzielt wurde.

Trotz des schwierigen Marktumfelds konnte der Geschäftsbereich den Umsatzrückgang des Vorjahres annähernd ausgleichen. Der Zuwachs basierte vor allem auf einem Anstieg der Absatzmenge. Preis- und Mixeffekte spielten hingegen eine untergeordnete Rolle. Der Zuwachs betraf fast alle Produktlinien des Bereichs der Additive, insbesondere diejenigen für Farbe und Lacke. Aber auch im Produktbereich Instrumente konnte weiteres Wachstum erzielt werden.

Alle Regionen trugen im Jahr 2024 zum Wachstum bei, jedoch mit unterschiedlicher Dynamik. Mit Abstand führend in der Entwicklung zeigte sich die Region Asien, die Europa als umsatzstärkste Region ablöste. Treiber dieser Entwicklung waren die Märkte in China und in Indien, die wechselkursbereinigt im zweistelligen Prozentbereich an Umsatz gewannen. Aber auch in den anderen asiatischen Märkten konnten deutliche Zuwächse erreicht werden. Die Region Europa gewann wechselkurs- und akquisitionsbereinigt im Jahr 2024 zwar Umsatz im mittleren einstelligen Prozentbereich, verlor aber im umsatzstärksten Markt Deutschland weiter an Dynamik. Die insgesamt positive Entwicklung wurde im Wesentlichen durch Zuwächse in anderen Euroländern wie Italien und Spanien beziehungsweise durch die Märkte in Polen, Osteuropa und der Türkei getragen. Die Region Amerika entwickelte sich insgesamt positiv und erreichte ein operatives Wachstum im mittleren einstelligen Prozentbereich, wobei die USA als umsatzstärkster Markt bereinigt um nicht-operative Effekte nur im unteren einstelligen Prozentbereich wuchsen. Die größte Dynamik entwickelten hier die Märkte Mexiko und Brasilien mit operativen Zuwachsraten im zweistelligen Prozentbereich.

Umsatzentwicklung ECKART

Der Geschäftsbereich ECKART erzielte 2024 Umsätze von 433,6 Mio. € (Vorjahr: 351,1 Mio. €). Der Zuwachs von 24 % gegenüber dem Vorjahr wurde im Wesentlichen durch die Akquisition der Silberline Gruppe mit Hauptsitz in Tamaqua / Pennsylvania, USA, am 19. Januar 2024 beeinflusst. Wechselkurseffekte wirkten sich in geringfügigem Umfang negativ aus. Das operative Wachstum betrug 5 % und wurde in weiten Teilen durch positive Preis- und Mixeffekte bewirkt. Die um Akquisitionseffekte bereinigte Entwicklung des Absatzvolumens war leicht negativ.

Die Umsatzentwicklung des Jahres 2024 war auf regionaler Ebene uneinheitlich. Die umsatzstärkste Region Europa gewann wechselkurs- und akquisitionsbereinigt im mittleren einstelligen Prozentbereich, wobei Deutschland als führender Markt ein Wachstum im zweistelligen Bereich verzeichnete. Die Region Asien zeigte eine deutlich gesteigerte Dynamik und wuchs operativ im zweistelligen Prozentbereich, insbesondere getragen durch den umsatzstärksten Markt China sowie die Märkte in Indien und Thailand, gefolgt von den Märkten in Südkorea und Japan mit ebenfalls operativen Zuwächsen. Während die Region Amerika durch die Akquisition der Silberline Gruppe insgesamt wuchs, fiel die operative Umsatzentwicklung negativ aus. Bereinigt um Wechselkurs- und Akquisitionseffekte sank der Umsatz in dieser Region im unteren einstelligen Prozentbereich, wobei der umsatzstärkste Markt, die USA, deutlich im mittleren einstelligen Bereich verlor. Die anderen Märkte der Region, allen voran Brasilien, aber auch Mexiko und Kanada konnten hingegen operative Zuwächse im zweistelligen Prozentbereich verzeichnen.

Umsatzentwicklung ELANTAS

Im Geschäftsbereich ELANTAS stieg der Umsatz im Jahr 2024 um 28 % bzw. 192,6 Mio. € auf 878,2 Mio. € (Vorjahr: 685,7 Mio. €), insbesondere aufgrund von positiven Effekten aus der im Vorjahr getätigten Akquisition der Von Roll Gruppe in Höhe von anteilig 173,8 Mio. € im Jahr 2024. Die operative Umsatzentwicklung, also bereinigt um die positiven Akquisitionseffekte und negative Wechselkurseffekte in Höhe von 6,9 Mio. €, betrug 4 %. ELANTAS zeigte im Jahr 2024 eine positive operative Absatzentwicklung im oberen einstelligen Prozentbereich. Durch negative Preiseffekte wurde der daraus resultierende Umsatzzuwachs jedoch geschmälert.

Die Umsatzentwicklung der Regionen zeigte auch in diesem Geschäftsbereich ein heterogenes Bild. Die Region Asien wies wechselkurs- und akquisitionsbereinigt eine große Dynamik auf und wuchs im zweistelligen Prozentbereich. Die positive Entwicklung wurde im Wesentlichen von China als umsatzstärkstem Markt beeinflusst. Aber auch Indien zeigte weiterhin operative Wachstumsraten im hohen einstelligen Prozentbereich. Die Region Europa hingegen verlor in diesem Geschäftsbereich operativ Umsatz im mittleren einstelligen Prozentbereich. Während die beiden größten Märkte Italien und Deutschland operativ Umsatz einbüßten, konnten einige Länder der Eurozone und Osteuropas prozentual Umsatz gewinnen. Nominal gewann der Geschäftsbereich ELANTAS speziell in dieser Region durch die Akquisition der Von Roll Gruppe deutlich an Umsatz. Auch die Region Amerika entwickelte sich im Geschäftsbereich ELANTAS nur nominal positiv. Bereinigt um Wechselkurs- und Akquisitionseffekte verlor die Region Umsatz im unteren einstelligen Prozentbereich. Der führende Markt, die USA, aber auch Kanada und Mexiko büßten operativ Umsatz ein. Brasilien und weitere amerikanische Märkte hingegen zeigten eine positive operative Entwicklung.

Umsatzentwicklung ACTEGA

Mit einem Umsatz von 519,2 Mio. € (Vorjahr: 496,5 Mio. €) gewann der Geschäftsbereich ACTEGA 5 % Umsatz gegenüber dem Jahr 2023 hinzu. Die operative Umsatzentwicklung bewegte sich auf dem gleichen Niveau und wurde nur durch geringfügige negative Währungseffekte in Höhe von 4,2 Mio. € beeinflusst. Dabei entwickelte sich in diesem Geschäftsbereich der Mengenabsatz mit einem Wachstum von 9 % deutlich positiver, Preisreduzierungen infolge gesunkener Rohstoffpreise schmälerten jedoch den Gesamtzuwachs.

Die Umsatzentwicklung des Geschäftsbereichs war 2024 über alle Regionen hinweg positiv, wobei nicht alle die gleiche Dynamik aufwiesen. Die umsatzstärkste Region Europa erreichte einen operativen Umsatzzuwachs im mittleren einstelligen Prozentbereich. Deutschland als größter europäischer Markt und Italien gewannen operativ Umsatz hinzu, während Frankreich leicht verlor. Den größten Zuwachs der Region Europa erreichten die Niederlande und die Türkei mit einem operativen Umsatzwachstum im zweistelligen Prozentbereich. Die Region Amerika gewann im Jahr 2024 über alle Märkte Umsatz und zeigte insgesamt, nach Bereinigung um Wechselkurseffekte, einen Zuwachs im mittleren einstelligen Prozentbereich. Die USA als umsatzstärkster Markt dieser Region gewannen nur moderat im unteren einstelligen Prozentbereich, während in Brasilien ein Wachstum im mittleren einstelligen Bereich erreicht wurde. Mexiko zeigte mit einem Wachstum im zweistelligen Prozentbereich den größten Zuwachs der Region. Die Region Asien entwickelte im Geschäftsbereich ACTEGA die größte Dynamik und erreichte ein operatives Umsatzwachstum im zweistelligen Prozentbereich. Diese Entwicklung wurde vor allem durch das Wachstum der Märkte in Thailand und Indien erreicht. China als größter Markt verzeichnete nur ein moderates operatives Wachstum im mittleren einstelligen Prozentbereich.

Ertragslage

Vor allem durch die signifikant gesteigerte Nachfrage nach unseren Produkten konnten wir die Ertragslage im Jahr 2024 im Vergleich zum Vorjahr wesentlich verbessern. Die Materialkosten waren gemessen am Umsatz im Vergleich zum Vorjahr weiter leicht rückläufig und führten in Verbindung mit der erhöhten Absatzmenge zu einer deutlich positiven Entwicklung der Deckungsbeiträge gegenüber dem Jahr 2023. Die operativen Kosten wurden neben Tarifsteigerungen und erhöhten variablen Verkaufskosten durch signifikante Einmaleffekte beeinflusst, darunter unter anderem Kosten für die Integration akquirierter Gesellschaften. Geprägt durch die positive Deckungsbeitragsentwicklung erhöhte sich das absolute Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 27 % bzw. 104,7 Mio. € und lag mit 489,8 Mio. € deutlich über dem Vorjahresergebnis von 385,1 Mio. €. Bereinigt um Akquisitions- und Wechselkurseffekte betrug das operative Ergebniswachstum 25 %. Die EBITDA-Marge lag mit 15,5 % über dem Vorjahreswert von 14,0 %, aber – wie erwartet – unterhalb unseres strategischen Zielkorridors von 18 % bis 20 %. Damit wurden nicht nur die Vorjahreswerte erheblich übertroffen, sondern auch die für das Jahr 2024 gesteckten Ziele zur Entwicklung des absoluten EBITDA und zur weiteren Verbesserung der EBITDA-Marge konnten übertroffen werden.

Der Block der variablen Rohstoff- und Verpackungskosten stellt weiterhin die wichtigste Kostengröße für ALTANA dar. Die Materialeinsatzquote, das Verhältnis dieser Kosten zum Umsatz, zeigte bereits Anfang 2024 eine Entwicklung unterhalb des Vorjahres und hielt diese Tendenz während des Jahres aufrecht. Die Materialeinsatzquote lag im ersten Quartal bei einem Wert von 42,6 % und entwickelte sich mit leichten Schwankungen bis zum vierten Quartal auf 44,3 %. Für das Gesamtjahr 2024 lag die Materialeinsatzquote bei 43,3 %, also unterhalb des Vorjahreswerts von 46,5 % und niedriger als von uns prognostiziert. Die Entwicklung der Materialkosten verlief in allen vier Geschäftsbereichen positiv, wobei die Geschäftsbereiche ELANTAS und BYK den höchsten Rückgang der Materialeinsatzquote im Vergleich zum Vorjahr verzeichnen konnten.

Die Kostenentwicklung wurde im Jahr 2024 in Höhe und Struktur im Wesentlichen durch die in 2023 und 2024 getätigten Akquisitionen beeinflusst. Die Inflationsdynamik entwickelte sich weiter leicht rückläufig, wobei die Kosten nach wie vor auf hohem Niveau verblieben. Die Personalkosten wuchsen im Vergleich zum Vorjahr nominal im zweistelligen Prozentbereich an, wobei ein Großteil des Anstiegs durch den Zuwachs von Beschäftigten aus den Akquisitionen der Von Roll Gruppe und der Silberline Gruppe begründet war. Der operative Zuwachs beinhaltete im Wesentlichen Tarifsteigerungen. Die Quote der gesamten Personalkosten im Verhältnis zum Umsatz stieg leicht auf 23,5 % (Vorjahr: 22,7 %).

Innerhalb der Produktionskosten lagen insbesondere die Personalkosten bedingt durch den Personalaufbau aus der Übernahme der Von Roll Gruppe und der Silberline Gruppe über dem Vorjahresniveau. Verursacht durch die positive operative Entwicklung der produzierten Menge im Vergleich zum Vorjahr erfolgte auch ein Anstieg von Energiekosten und anderer variabler Kostenbestandteile.

Der absolute Anstieg der Vertriebskosten ist zum einen auf die Übernahme der Vertriebsaktivitäten der akquirierten Unternehmen zurückzuführen, aber auch auf den operativen Anstieg der abgesetzten Menge. Frachtkosten und andere mengenabhängige Kosten wie Vertriebsboni stiegen absolut deutlich an.

Im Jahr 2024 erhöhte ALTANA erneut die Aufwendungen für Forschung und Entwicklung. Grund für den Anstieg waren im Wesentlichen die Integration der Forschungs- und Entwicklungsaktivitäten der akquirierten Unternehmen und ein Anstieg der Personalkosten. Durch den starken Umsatzanstieg im abgeschlossenen Wirtschaftsjahr verminderte sich das relative Verhältnis der Forschungs- und Entwicklungskosten zum Gesamtumsatz von 7,2 % auf 6,7 %, bewegte sich damit aber dennoch im Rahmen unserer Zielgröße von rund 7 %.

Die Verwaltungskosten zeigten im Vergleich zum Vorjahr den höchsten Anstieg. Dieser betraf im Wesentlichen die Geschäftsbereiche ELANTAS und ECKART. Hauptgrund waren Integrationskosten im Zusammenhang mit den getätigten Akquisitionen und die Übernahme der Beschäftigten der akquirierten Unternehmen. Außerdem trugen Tarifsteigerungen über alle Geschäftsbereiche zur Erhöhung der Personalkosten bei. Die Verwaltungskostenquote im Verhältnis zum Umsatz stieg auf 5,6 % und damit über das Vorjahresniveau von 5,2 %.

Das sonstige betriebliche Ergebnis wurde durch Aufwand für Grunderwerbsteuer in Höhe von 20,5 Mio. € bei deutschen Gesellschaften infolge der Übertragung von Anteilen an der SKion GmbH sowie außerordentliche Abschreibungen auf zum Verkauf gehaltene Vermögenswerte in Höhe von 19,4 Mio. € belastet. Versicherungserstattungen in Zusammenhang mit einem Großschaden im Jahr 2023 an einem Standort in Deutschland in Höhe von 36,5 Mio. € beeinflussten das sonstige betriebliche Ergebnis hingegen positiv. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte 288,8 Mio. € und lag damit operativ 36,4 % über dem Vorjahreswert (216,3 Mio. €).

Das Finanzergebnis lag mit - 17,1 Mio. € unter dem Ergebnis des Vorjahres von - 7,1 Mio. €. Der Zinssaldo entwickelte sich in 2024 im Wesentlichen aufgrund des Zinsaufwands des im November 2023 in Anspruch genommenen Schuldscheindarlehens in Höhe von 180 Mio. € negativ. Im Geschäftsjahr wurden Darlehen mit Wandlungsoption veräußert und ein ausgegebenes Darlehen aufgrund von Zahlungsausfallrisiken wertberichtigt. Die Ergebniseffekte beider Sachverhalte glichen sich im Finanzergebnis nahezu aus. Das Ergebnis aus at equity bilanzierten Unternehmen veränderte sich von - 43,0 Mio. € im Vorjahr auf - 32,4 Mio. € im Geschäftsjahr 2024, wobei zusätzlich aufgrund einer beschränkten Verlustzurechnung - 37,7 Mio. € außerbilanziell erfasst wurden.

Das Ergebnis vor Steuern (EBT) stieg auf 239,3 Mio. € (Vorjahr: 166,3 Mio. €), das Ergebnis nach Steuern (EAT) auf 164,4 Mio. € (Vorjahr: 110,2 Mio. €). Der um Ergebnisse aus at equity bilanzierten Unternehmen bereinigte Effektivsteuersatz lag mit 27,6 % über dem Wert des Vorjahres (26,8 %).

Vermögens- und Finanzlage

Investitionen

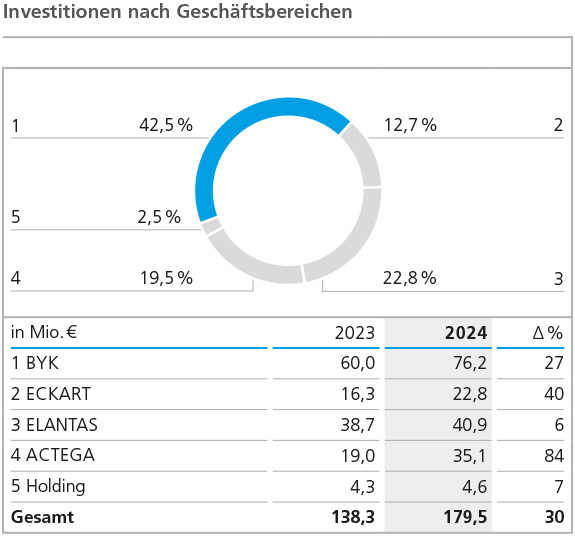

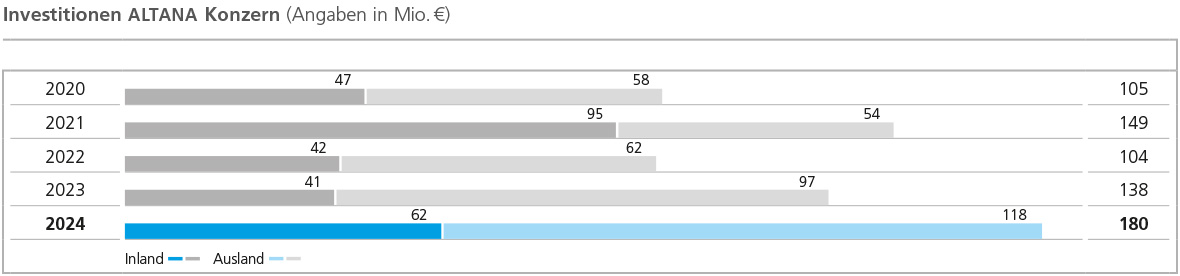

ALTANA investierte im zurückliegenden Geschäftsjahr insgesamt 179,5 Mio. € in Immaterielle Vermögenswerte und Sachanlagen. Die Investitionen überstiegen damit den Wert des Vorjahres (138,3 Mio. €). Die Investitionsquote, also das Verhältnis der Investitionen zum Umsatz, lag mit 5,7 % im Rahmen unseres langfristigen Zielkorridors von 5 % bis 6 %.

Von den Investitionen in Höhe von 179,5 Mio. € entfielen 158,9 Mio. € auf Sachanlagen (Vorjahr: 122,7 Mio. €). Seit mehreren Jahren werden Großprojekte zum strategischen Ausbau von regionalen Produktions- und Laborkapazitäten durchgeführt. Die Investitionen in Immaterielle Vermögenswerte erreichten im abgeschlossenen Geschäftsjahr 20,6 Mio. €, nach 15,6 Mio. € im Jahr 2023. Der Schwerpunkt der Investitionen lag hier im weiteren Ausbau der Digitalisierung und der ERP-Systeme.

In der regionalen Verteilung der Investitionen gab es im Vergleich zum Vorjahr projektbedingte Verschiebungen. Der Anteil Europas stieg von 50 % im Jahr 2023 auf 54 % im Berichtsjahr an. Der Anteil Asiens verblieb mit 16 % auf dem Niveau des Vorjahres. Der Anteil Amerikas sank mit 29 % des Gesamtvolumens deutlich (2023: 34 %).

Der Geschäftsbereich BYK investierte 2024 insgesamt 76,2 Mio. € und lag damit deutlich über dem Vorjahresniveau (60,0 Mio. €). Die Schwerpunkte der Investitionstätigkeit lagen im Wesentlichen auf dem weiteren Ausbau von Produktionskapazitäten in den USA, in Deutschland und den Niederlanden. Weitere Investitionen betrafen neben Forschungs- und Entwicklungskapazitäten auch strategische Digitalisierungsprojekte.

Das Investitionsvolumen im Geschäftsbereich ECKART lag mit 22,8 Mio. € über dem Vorjahreswert (16,3 Mio. €). Die wesentlichen Anteile entfielen wie im Vorjahr auf den Standort des Geschäftsbereichs in Hartenstein und die Standorte in den USA. Zusätzlich floss ein erheblicher Anteil der Investitionssumme in Maßnahmen an Standorten der neu erworbenen Silberline Gruppe.

Der Geschäftsbereich ELANTAS steigerte seine Investitionen in Sachanlagen und Immaterielle Vermögenswerte auf 40,9 Mio. € (Vorjahr: 38,7 Mio. €). Im abgeschlossenen Geschäftsjahr investierte der Geschäftsbereich im Wesentlichen in Grunderwerb zur künftigen Ausweitung der Produktion in Indien, Produktionsanlagen des Standorts in Zhuhai, China, sowie in den Standort der Von Roll in der Schweiz.

Die Investitionen im Geschäftsbereich ACTEGA betrugen 35,1 Mio. € (Vorjahr: 19,0 Mio. €). Die Investitionen im abgeschlossenen Geschäftsjahr betrafen überwiegend die Digitalisierung und den neuen Standort in North Carolina in den USA.

Bilanzstruktur

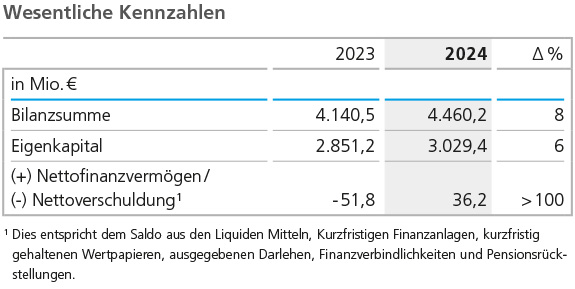

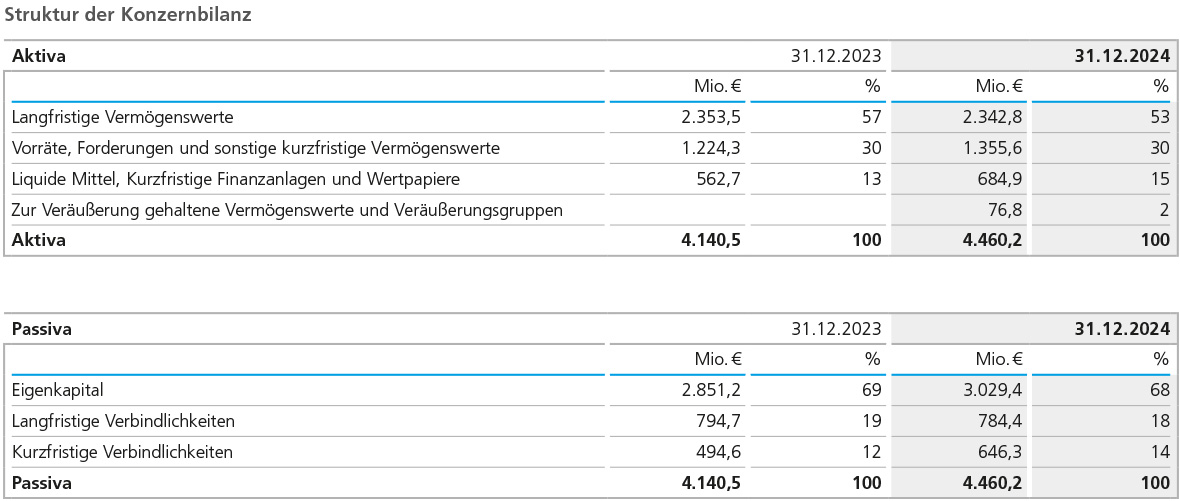

Die Bilanzstruktur zum Ende des Jahres 2024 veränderte sich zum einen durch die Aufnahme der Silberline Gruppe in den Konsolidierungskreis, aber auch durch Entwicklungen aufgrund der laufenden Geschäftstätigkeit. Die Bilanzsumme des ALTANA Konzerns stieg von 4.140,5 Mio. € im Vorjahr auf 4.460,2 Mio. € im Jahr 2024. Die Erhöhung um 319,7 Mio. € bzw. 8 % resultierte vornehmlich aus einer Erhöhung von kurzfristigen Vermögenswerten. Zusätzlich beeinflussten positive Wechselkurseffekte die Bilanzsumme. Zum Ausweis von zur Veräußerung gehaltenen Vermögenswerten und Veräußerungsgruppen wurden über diverse Bilanzpositionen Umgliederungen gemäß IFRS 5 vorgenommen.

Die Immateriellen Vermögenswerte reduzierten sich leicht auf 1.025,9 Mio. € (Vorjahr: 1.033,8 Mio. €). Die Sachanlagen stiegen hingegen im Wert an. Sie entwickelten sich von 1.147,0 Mio. € im Vorjahr auf 1.219,9 Mio. €. Mit Zugängen von 158,9 Mio. € lag das Investitionsniveau der Sachanlagen über dem Niveau der Abschreibungen in Höhe von 124,0 Mio. €. Per Saldo positive Wechselkurseffekte trugen in beiden Bereichen zu einem Zugang der Buchwerte in der Konzernwährung Euro bei. Die Veränderung der langfristigen Finanzanlagen resultiert aus der Veräußerung von Wandelanleihen sowie aus der Umgliederung ausgegebener Darlehen in kurzfristige Vermögengegenstände.

Die gesamten langfristigen Vermögenswerte erreichten zum Bilanzstichtag 2.342,8 Mio. € (Vorjahr: 2.353,5 Mio. €) und lagen damit 10,7 Mio. € unter dem Vorjahreswert. Ihr Anteil an der Bilanzsumme sank auf 53 % (Vorjahr: 57 %).

Die Veränderung der kurzfristigen Vermögenswerte resultiert im Wesentlichen aus einem Anstieg der Net Working Capital-Positionen, der Kurzfristigen Finanzanlagen und der Liquiden Mittel. Das Vorratsvermögen stieg unter anderem wegen der Einbeziehung der Silberline Gruppe in den Konsolidierungskreis, aber auch bedingt durch eine erhöhte Geschäftstätigkeit auf einen Wert von 626,5 Mio. € (Vorjahr: 561,8 Mio. €). Die Forderungen aus Lieferungen und Leistungen entwickelten sich in gleicher Weise. Der Bestand an Forderungen aus Lieferungen und Leistungen lag mit 548,5 Mio. € über dem Vorjahresbestand (505,8 Mio. €). Im Saldo mit den kurzfristigen Verbindlichkeiten aus Lieferungen und Leistungen überschritt das Net Working Capital mit 917,3 Mio. € das Niveau von Ende 2023 (853,1 Mio. €). Die Reichweite des Net Working Capital, bezogen auf das Verhältnis zur Geschäftsentwicklung der jeweils vorangegangenen drei Monate, stieg leicht auf 135 Tage von 132 Tagen zum Ende 2023. Der absolute Wert des Net Working Capital lag zum Ende des Jahres 2024, unter anderem wegen der Übernahme der Silberline Gruppe, über dem prognostizierten Wert. Auch der erwartete Rückgang der Reichweite wurde aufgrund der vorgenannten Entwicklungen nicht erreicht. Die Liquiden Mittel erhöhten sich im Jahresverlauf auf 558,2 Mio. € (Vorjahr: 491,3 Mio. €), im Wesentlichen durch eine positive Entwicklung der Geschäftstätigkeit und der Profitabilität. Die gesamten kurzfristigen Vermögenswerte erhöhten sich deutlich auf 2.117,4 Mio. € (Vorjahr: 1.787,0 Mio. €).

Auf der Passivseite ergaben sich Veränderungen vornehmlich durch Verbesserungen des Eigenkapitals durch das positive Ergebnis nach Steuern, Erhöhungen der kurzfristigen Verbindlichkeiten und wechselkursbedingte Anpassungen. Das Eigenkapital des Konzerns erhöhte sich insgesamt um 178,2 Mio. € bzw. um 6 % auf 3.029,4 Mio. € (Vorjahr: 2.851,2 Mio. €). Im Jahr 2024 wurde eine Dividende in Höhe von 40 Mio. € ausgezahlt. Die Eigenkapitalquote zum 31. Dezember 2024 lag mit 68 % auf dem Niveau des Vorjahres (69 %).

Die Summe der langfristigen Verbindlichkeiten verminderte sich im Verlauf des Jahres 2024 im Wesentlichen durch Tilgungen von langfristigen Verbindlichkeiten um 5,0 Mio. €. Insgesamt sanken die langfristigen Verbindlichkeiten leicht um 10,3 Mio. € auf 784,4 Mio. € (Vorjahr: 794,7 Mio. €)

Die Summe der in der Bilanz zum 31. Dezember 2024 ausgewiesenen kurzfristigen Verbindlichkeiten erhöhte sich stark von 494,6 Mio. € auf 646,3 Mio. €. Sowohl der Bestand an Verbindlichkeiten aus Lieferungen und Leistungen als auch die Bestände von kurzfristigen Steuerrückstellungen und sonstigen Rückstellungen erhöhten sich deutlich.

Der Saldo aus Liquiden Mitteln, Kurzfristigen Finanzanlagen, kurzfristig gehaltenen Wertpapieren, ausgegebenen Darlehen, Finanzverbindlichkeiten sowie Pensionsrückstellungen ergab zum Bilanzstichtag 31. Dezember 2024 ein Nettofinanzvermögen von 36,2 Mio. €; dies entsprach, insbesondere bedingt durch den Anstieg der liquiden Mittel, einer Verbesserung um 88,1 Mio. € im Vergleich zum Vorjahr (Nettofinanzverschuldung - 51,8 Mio. €).

Grundsätze und Ziele der Finanzierungsstrategie

Die Finanzierung der operativen Geschäftstätigkeit soll grundsätzlich durch den im Rahmen der betrieblichen Tätigkeit erwirtschafteten Cash Flow abgedeckt werden. Gleiches gilt für den Bedarf an Investitionen, die dem kontinuierlichen Ausbau der Geschäftsaktivitäten dienen.

Daraus abgeleitet orientieren sich die Ziele unserer Finanzierungsstrategie daran, zum einen die im Konzern erwirtschafteten Liquiden Mittel zentral zur Verfügung zu halten. Zum anderen wird ein Finanzrahmen angestrebt, der es ALTANA ermöglicht, Akquisitionen und auch große, über das gewöhnliche Maß hinausgehende Investitionsprojekte flexibel und schnell abzuwickeln.

Um diese Ziele erfolgreich umzusetzen, steuern wir nahezu die komplette Konzerninnenfinanzierung zentral über die ALTANA AG. Daneben sind für die bedeutenden Währungsräume Cash Pools eingerichtet.

Im Juni 2021 hatte ALTANA die langfristige Konzernfinanzierung neu aufgestellt: Seit Juni 2021 stehen ALTANA von einem internationalen Bankenkonsortium insgesamt 250,0 Mio. € in Form einer revolvierenden Kreditlinie zur Verfügung, die im Minimum eine Laufzeit bis 2026 hat. Bereits im Jahr 2023 wurde die Laufzeit bis Juni 2028 verlängert. Diese Kreditlinie war zum 31. Dezember 2024 nicht in Anspruch genommen. Außerdem hat ALTANA seit Ende Juni 2021 Zugang zu Krediten der Europäischen Investitionsbank (EIB) in Höhe von bis zu 200,0 Mio. € für die Entwicklung klimafreundlicher, digitaler und nachhaltiger Produkte. Im Geschäftsjahr 2022 wurde die EIB-Kreditzusage um 50 Mio. € auf insgesamt 250 Mio. € erhöht und der Abrufzeitraum um ein Jahr bis zum 21. Dezember 2023 verlängert. Die Kredite der EIB wurden bis zum Ende des Abrufzeitraums in Höhe von 210,0 Mio. € in Anspruch genommen, im Jahr 2024 erfolgten Tilgungszahlungen in Höhe von 5 Mio. €. Im November 2023 begab ALTANA ein Schuldscheindarlehen mit Nachhaltigkeitskomponente über 180 Mio. € mit einer Laufzeit im Minimum bis 2026. Der Schuldschein gliedert sich in Tranchen mit unterschiedlichen Laufzeiten zwischen 3 bis 7 Jahren, die sowohl über variable als auch über fixe Verzinsungen verfügen.

Diese Finanzierungsstruktur bietet ALTANA die notwendige Flexibilität, um kurzfristige und auch investitionsintensive Wachstumsopportunitäten angemessen nutzen zu können. Die Verteilung der Fristigkeiten der vorhandenen Finanzierungsinstrumente ermöglicht es uns, die Tilgung der Verbindlichkeiten über die Zuflüsse aus dem operativen Cash Flow optimal zu steuern.

Außerbilanzielle Finanzierungsverpflichtungen resultieren aus Bankgarantien, Einkaufsverpflichtungen sowie Garantien für Pensionsverpflichtungen. Details zu den bestehenden Finanzierungsinstrumenten sind im Konzernabschluss dargestellt.

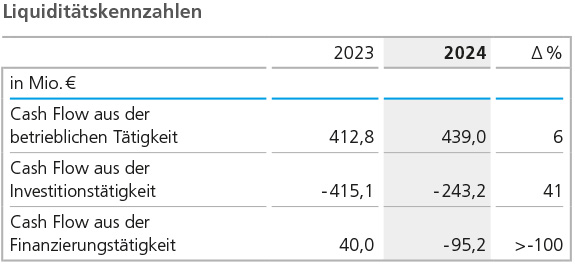

Liquiditätsanalyse

Im Laufe des Jahres 2024 erhöhte sich der Bestand an Liquiden Mitteln um 66,9 Mio. € auf 558,2 Mio. € (Vorjahr: 491,3 Mio. €), wobei sich Umgliederungen von Liquiden Mitteln in Höhe von 36,6 Mio. € in die zum Verkauf gehaltenen Vermögenswerte bestandsmindernd auswirkten. Der Mittelzufluss aus der betrieblichen Tätigkeit lag mit 439,0 Mio. € über dem Niveau des Vorjahres (412,8 Mio. €) und entsprach unserer Erwartung. Der positive Saldo ergab sich zu großen Teilen aus dem Zuwachs des Ergebnisses nach Steuern und nicht zahlungswirksamen Aufwendungen im Zusammenhang mit dem Aufbau von kurzfristigen Rückstellungen. Gegenläufig wirkte sich die Bindung von Liquidität durch einen Anstieg des Net Working Capital insbesondere im Bereich der Vorräte aus.

Die Mittelabflüsse aus der Investitionstätigkeit verminderten sich im Vergleich zum Vorjahr auf 243,2 Mio. € (Vorjahr: 415,1 Mio. €). Auf Akquisitionen entfielen dabei Auszahlungen in Höhe von 45,6 Mio. € für den Erwerb der Silberline Gruppe. Der weitaus höhere Wert im Vorjahr in Höhe von 223,4 Mio. € war im Wesentlichen durch den Erwerb der Von Roll Gruppe begründet. Die Investitionen in Immaterielle Vermögenswerte und Sachanlagen überstiegen das Niveau des Vorjahres.

Aus der Finanzierungstätigkeit flossen im Geschäftsjahr 2024 Mittel in Höhe von 95,2 Mio. € ab, zum einen aufgrund der Tilgung von lang- und kurzfristigen Verbindlichkeiten, die im Wesentlichen eine Gesellschaft der Silberline Gruppe zum Übernahmezeitpunkt als Verbindlichkeiten auswies. Zudem zahlte die ALTANA AG im Geschäftsjahr 2024 eine Dividende in Höhe von 40,0 Mio. € (Vorjahr: 150,0 Mio. €). Im Vorjahr war ein Zufluss von Mitteln aus der Finanzierungstätigkeit in Höhe von 40 Mio. € zu verzeichnen.

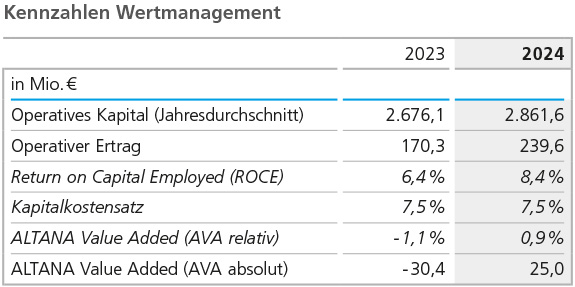

Wertmanagement

Die Veränderung des Unternehmenswerts wird bei ALTANA über die Kennziffer ALTANA Value Added (AVA) bestimmt, deren Berechnung wir im Abschnitt „Grundlagen des Konzerns“ erläutert haben. Des Weiteren wird die gleichfalls im Kapitel „Grundlagen des Konzerns“ dargestellte Kennzahl Return on Capital Employed (ROCE) als Messgröße zur Unternehmenswertentwicklung herangezogen.

Im Geschäftsjahr 2024 konnte bedingt durch die deutlich verbesserte Ertragslage wieder ein positiver Beitrag zur Entwicklung des Unternehmenswerts erwirtschaftet werden, obwohl das durchschnittlich im Konzern gebundene operative Kapital durch die getätigten Akquisitionen deutlich anstieg.

Das durchschnittliche im Konzern gebundene operative Kapital erhöhte sich gegenüber dem Vorjahr um 7,0 % auf 2.861,6 Mio. € (Vorjahr: 2.676,1 Mio. €). Der Anstieg ist zu großen Teilen der Einbeziehung der Von Roll Gruppe, in deutlich geringerem Umfang auch dem Erwerb des Geschäfts der Imaginant Inc. und der für das Jahr 2024 anteiligen Einbeziehung der Silberline Gruppe geschuldet. Dies betraf insbesondere den Anstieg der Sachanlagen und der Immateriellen Vermögenswerte.

Die positive Ergebnisentwicklung von ALTANA im Jahr 2024 spiegelte sich in einem operativen Ertrag nach Steuern von 239,6 Mio. € wider (Vorjahr: 170,3 Mio. €). Die zuvor beschriebene Entwicklung des EBIT in Verbindung mit einer auf 25,7 % (Vorjahr: 26,8 %) leicht verbesserten und um wesentliche Sondereffekte bereinigten kalkulatorischen Steuerquote führten insgesamt zu einer verbesserten Ertragsbasis im Vergleich zum operativen Kapital. Die Anwendung des Kapitalkostensatzes von unverändert 7,5 % führte zu Kapitalkosten von 214,6 Mio. € (Vorjahr: 200,7 Mio. €).

Der Return on Capital Employed (ROCE) lag 2024 mit 8,4 % über dem Vorjahreswert (6,4 %). Der absolute Wertbeitrag betrug im abgeschlossenen Geschäftsjahr 25,0 Mio. €, nach - 30,4 Mio. € im Vorjahr. Der relative AVA stieg von - 1,1 % im Vorjahr auf 0,9 % im Jahr 2024.

Durch die verbesserte Ertragslage des abgeschlossenen Wirtschaftsjahres konnte die prognostizierte Entwicklung des Wertmanagements für das Jahr 2024 übertroffen werden. Trotz einer Erhöhung des durchschnittlich im Konzern gebundenen operativen Kapitals durch die Akquisition der Silberline Gruppe wurde ein deutlich positiver Wert erwirtschaftet. Auch die Entwicklung des ROCE fiel höher aus als erwartet.